Il 29 agosto l’Istat ha registrato per la prima volta dal 1959 una flessione dell’indice dei prezzi al consumo dello 0,1% rispetto ad agosto dello scorso anno (Istat, 2014).

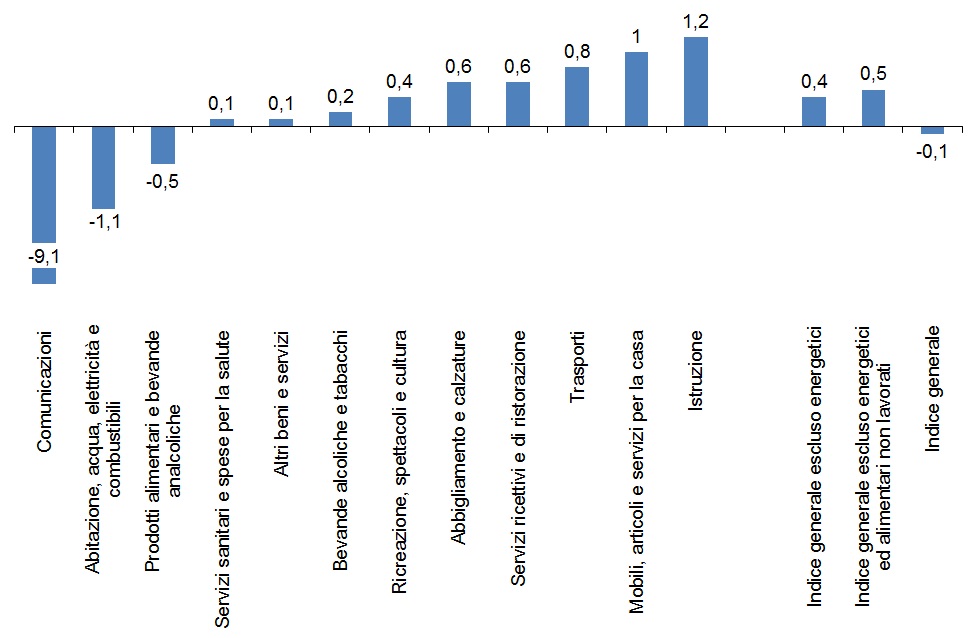

Sgombriamo subito il campo dagli equivoci, per ora è solo una deflazione in senso tecnico. Infatti al netto dei prodotti energetici la variazione annuale dei prezzi di agosto è positiva dello 0,4%. La discesa dei prezzi al consumo è perciò interamente spiegata dalla riduzione della componente energetica. Inoltre l’inflazione “core”, quella che definisce la tendenza di fondo dei prezzi ed esclude energia ed alimentari non lavorati, di norma più instabili, è positiva: +0,5%, su dodici divisioni di spesa solo tre registrano un calo nell’ultimo anno: i beni alimentari, le spese per l’abitazione ed i servizi per la comunicazione (grafico 1).

Graf. 1 – Indici dei prezzi al consumo, per divisione di spesa. Variazioni percentuali agosto 2014-2013

Fonte: elaborazioni su dati Istat.

Solo l’eventuale persistenza di questo fenomeno potrebbe esporre l’Italia ai rischi connessi alla deflazione. Il principale è quello di circolo vizioso deflazione-depressione: i consumatori resi più poveri dalla crisi rimandano gli acquisti anche perché si attendono prezzi più bassi in futuro. In questo modo le vendite si riducono e tendono a far contrarre ulteriormente la ricchezza (Pil) ed i prezzi (deflazione). La deflazione è una piaga in particolare per chi ha debiti, sia privati cittadini che enti pubblici compreso lo Stato: il valore reale dei debiti cresce se i prezzi di tutti gli altri beni e servizi scendono, in altre parole servono più beni o servizi reali per ripagare lo stesso debito nominale. Per un paese come l’Italia, con un debito ben oltre i 2 mila miliardi, non è certo una bella notizia.

In generale quindi la deflazione estesa e prolungata fa paura. Per ora però si può parlare solo di rischio deflattivo, in quanto il maggior contributo al calo dei prezzi in agosto è stato determinato dalla componente energetica. Non proprio una cattiva notizia per l’Italia che vanta i prezzi dell’energia più alti nell’Unione economica e monetaria (Commissione Europea, 2014).

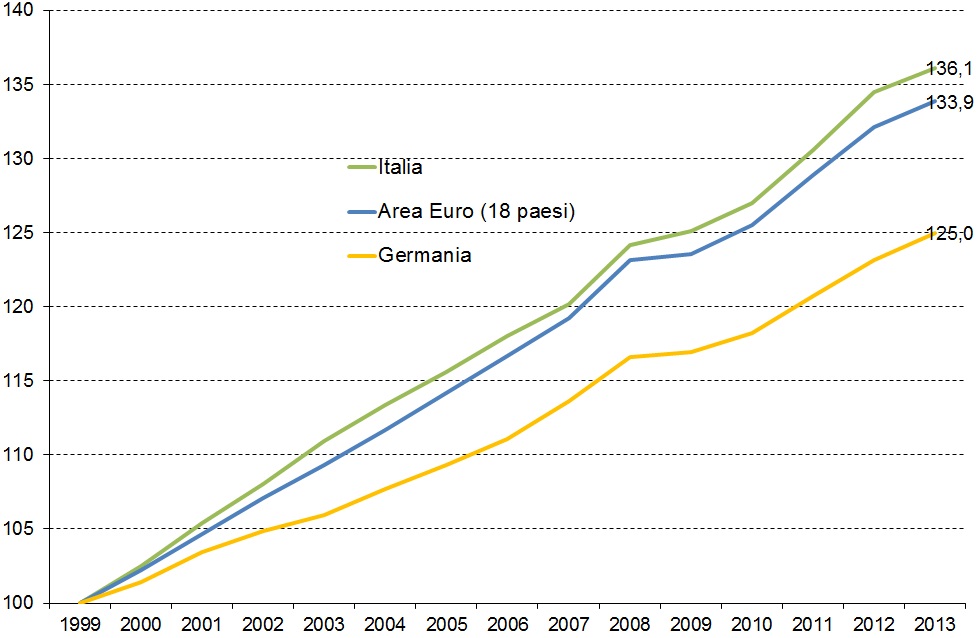

In generale per l’Italia non era difficile attendersi questo scenario di prezzi. Prima della crisi, infatti, il nostro paese aveva conosciuto ritmi di inflazione più levati della media europea (grafico 2). Ciò non è sostenibile all’interno della Unione monetaria e senza cambi qualitativi o innovazioni che giustifichino i maggiori prezzi: nel medio-lungo periodo significa perdere di competitività rispetto ai principale paesi concorrenti.

Graf. 2 – Indici dei prezzi al consumo. 1999=100

Fonte: elaborazioni su dati Oecd.

Ripristinare la competitività e la crescita richiede aggiustamenti dei prezzi relativi, che implica deflazionare i salari per aumentare la competitività ed esportare di più. A livello europeo oggi l’inflazione è troppo bassa per consentire quel riequilibrio delle economie europee che richiede prezzi alti dove la ripresa è più forte e prezzi più competitivi dove invece l’attività è più lontana dalle potenzialità del paese. Si può perciò dire che era quasi scontato uno scenario di prezzi moderati e quasi rasenti la deflazione.

Ma L’inflazione scenderà ancora? Dove andrà? Gli operatori economici (imprese e famiglie) indicano una inflazione attorno ai ritmi attuali fino all’autunno per poi evidenziare una risalita nella parte finale dell’anno. Le scenario più probabile è un’inflazione molta bassa per lungo tempo e non di una deflazione. A luglio la Bce ammetteva nel suo bollettino che “le aspettative di mercato suggeriscono che l’inflazione possa tornare vicino al 2% non prima del 2020”. A inizio agosto il presidente della Bce ha dichiarato che le aspettative di inflazione a 5 anni puntano all’1% e più recentemente a Jackson Hole ha ammesso che queste aspettative sono peggiorate. Ma allora le prossime operazioni che metterà in campo la Bce saranno sufficienti? Forse no. A nostro avviso non è necessario che la liquidità che la Bce sta per immettere nel sistema questa volta arrivi veramente all’economia reale, ossia alle imprese e alle famiglie. Inoltre è necessario che la politica monetaria sia accompagnata da politiche fiscali, altrimenti si rischia che la politica monetaria fallisca e si realizzi il rischi da deflazione.

Per approfondire:

Commissione Europea, 2014,” Energy prices and costs report”,

ec.europa.eu/energy/doc/2030/20140122_swd_prices.pdf

Istat, 29 agosto 2014, “Prezzi al consumo: dati provvisori”,

http://www.istat.it/it/archivio/130487

European Central Bank, 2014, “Monthly bulletin july”,

http://www.ecb.europa.eu/pub/mb/html/index.en.html

0

0

0

0 0

0