Recentemente (Corriere della sera del 27 luglio) il Fondo Monetario Internazionale ha scritto che ci vorranno 20 anni per tornare ai livelli occupazionali pre crisi. Ha senso insinuare questi all’allarmismi in un clima ancora teso da Grexit? O forse avrebbe più senso misurare quanto è stata la caduta e come sta avvenendo la ripresa? Per poi cercare di indirizzare iniziative che accelerino la ripresa e non aspettino venti anni che si realizzi da sola.

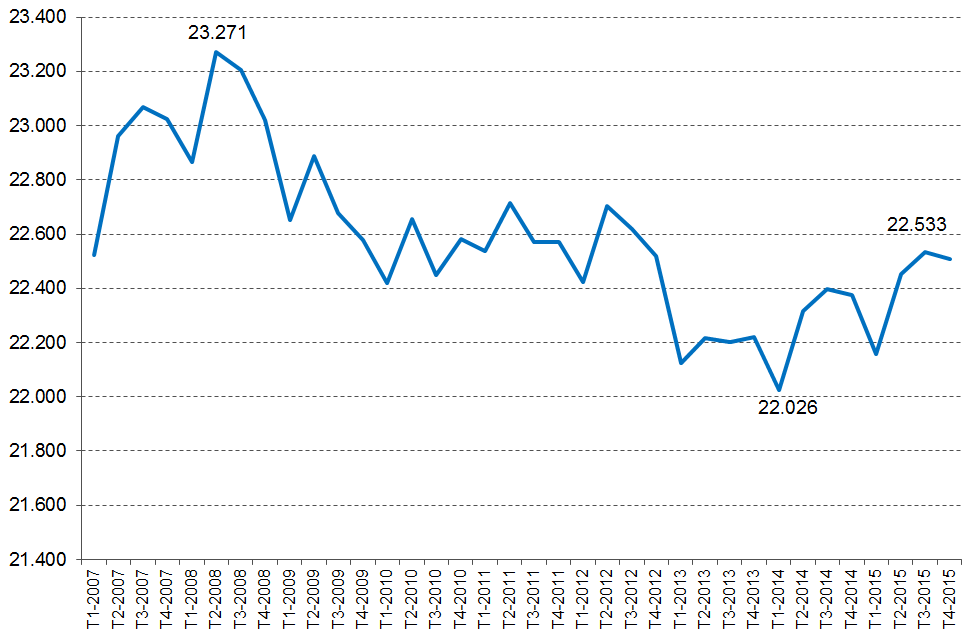

Il grafico 1 mostra come in Italia l’occupazione abbia raggiunto il suo massimo nel secondo trimestre 2008 ed il minimo nel primo trimestre 2014. Sembra quindi che, sebbene debole, la ripresa sia iniziata e crei posti di lavoro.

Graf. 1. Andamento dell’occupazione in Italia. I trimestre 2007-I trimestre 2015.

Fonte: elaborazioni su dati Istat.

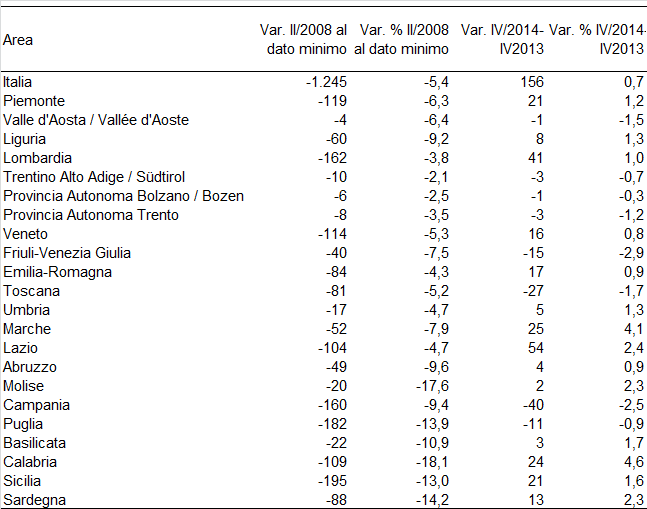

Cercando di dare qualche numero in più, dal secondo trimestre 2008 al primo 2014 (punto minimo per l’Italia) gli occupati sono diminuiti di circa 1 milione e 245 mila unità, pari al 5,4% (Tab. 1). Nello stesso periodo il Pil nazionale è sceso del 9%, la differenza è spiegabile in larga misura con le politiche di salvaguardia del posto di lavoro come la cassa integrazione. Questo calo però non è stato omogeneo in tutta la penisola: nel periodo che va dal secondo trimestre 2008 fino al punto di minimo di ciascuna regione, si passa da cali molto pesanti per le regioni meridionali (come registrato dal rapporto Svimez sul sud, -18% per la Calabria, -13,9% della Puglia…) a quelli meno nefasti delle regioni del nord: -2,1% del Trentino, -3,8% di Lombardia, -4,3% dell’Emilia Romagna, -5,3% del Veneto…

Tab. 1. Variazione (val. assoluti in migliaia e %) dell’occupazione.

Fonte: elaborazioni su dati Istat.

Sempre la tabella 1 mostra che la ripresa nel mercato del lavoro è in atto. L’anno scorso gli occupati sono cresciuti dello 0,7%, in numeri assoluti 156 mila occupati in più. Anche qui le regioni si muovono in ordine sparso, con andamenti mensili altalenanti, non sempre facilmente decifrabili (si veda l’articolo di Anastasia su Lavoce.info), ma la tendenza sembra quella di crescita.

Ma il futuro cosa ci riserva? Il Fondo Monetario Internazionale ha affermato che ci vorranno circa vent’anni per recuperare i valori del 2008. Senza portare in campo concetti come Pil potenziale o livello naturale di produzione usati dal Fondo, proviamo a vedere cosa accadrebbe se almeno si riuscisse a replicare la recente storia passata. Considerando che nel periodo pre crisi (2004-2008) il Pil e occupazione crescevano di circa lo 0,8% annuo, ciò significa che il modello produttivo precedente, fortemente labour intensive, ci impiegherebbe circa 7 anni per recuperare la caduta occupazionale. Considerando che allo stesso modo ci vorranno poco meno di 12 anni per raggiungere i livelli di Pil pre crisi e che l’Italia ha un forte bisogno di recuperare competitività in termini di produttività, la stima di sette anni appare ottimistica. È vero che l’Italia in questo periodo ha perso capacità produttiva e quindi nel breve periodo non riuscirà a correre (o meglio sarebbe dire passeggiare) come in passato, ma stimare un tempo di 20 anni appare poco credibile.

Per un paese in crisi pesante da sette anni, come l’Italia, dire sette, dieci o quindici anni per recuperare quanto perso appare comunque tanto e difficilmente sopportabile. Soprattutto può contribuire a deprimere la fiducia, scarsa in questo momento, eppure componente cruciale per far ripartire l’economia. Ma qualche segnale di ripartenza esiste: le vendite di auto sono in aumento, così come i consumi e gli investimenti, l’export continua a macinare record (nonostante il rallentamento dei paesi emergenti e l’embargo Russo), il turismo spinto anche da Expo dovrebbe aumentare quest’anno. Segni insomma che presto o tardi si vedranno anche su crescita e occupazione.

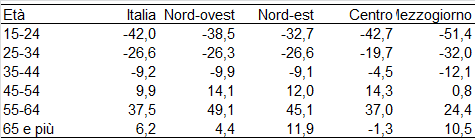

È quindi necessario favorire la ripresa e anticipare i tempi perché anche un’attesa ottimistica di sette anni appare un tempo davvero troppo lungo senza la reale sensazione che la notte sia finita e di potercela fare senza ulteriori ritardi. Il rischio è quello di perdere una generazione. Il vero tema è la valorizzazione del capitale umano di qualità, unica strada per creare valore nei prodotti, competitività per le imprese e contemporaneamente aumentare la ricchezza dei lavoratori. Infatti dopo 7 anni di crisi il capitale umano si è impoverito tra coloro (e sono tanti come abbiamo visto) che hanno perso il lavoro o non riescono ad entrarvi. Come si vede dalla Tabella 2 i più colpiti sono i giovani con meno di ventiquattro anni, ma la diminuzione rimane ben evidente fino ai 45 anni, dopo di che i segni si invertono e si osservano crescite occupazionali per le classi più anziane (legate alle recenti riforme pensionistiche e da un effetto coorte che sposta in avanti le generazioni del baby-boom più numerose, creando un aumento occupazionale sovrastimato).

Tab. 2. Variazione % dell’occupazione tra il II trim. 2008 ed il I trim. 20014, per classe di età e area geografica.

Fonte: elaborazioni su dati Istat.

Non è possibile quindi rimandare le riforme strutturali da più tempo indicate, e riprese dal Fondo (giustizia, pubblica amministrazione, fisco, dando per efficaci i decreti attutativi della riforma sul mercato del lavoro ), servono più investimenti non solo in specifici settori o nelle infrastrutture, ma anche nella formazione in generale, occorre un sistema di life long learning che permetta l’aggiornamento dei lavoratori lungo tutta la loro vita professionale per rendere le persone più occupabili, occorrono istituzioni del mercato del lavoro che permettano di collocare le persone in funzione delle capacità e del merito, che in sintesi lo rendano moderno.

Per approfondire:

Corriere della Sera, Lavoro, l’Fmi gela l’Italia: “Servono 20 anni per tornare ai livelli pre-crisi”

Rapporto SVIMEZ 2015 sull’economia del Mezzogiorno

http://www.svimez.info/index.php?option=com_content&view=article&id=335&lang=it

Anastasia B., Occupazione: i limiti dei dati mese per mese, Lavoce.info 2015

http://www.lavoce.info/archives/32745/occupazione-i-limiti-dei-dati-mese-per-mese/

0

0

0

0 0

0